現代の企業には、非財務情報の開示が求められつつあります。SDGsやESGが一つのトレンドになったことから、非財務情報の重要性はますます高まると考えられます。従来の経営手法では通用しなくなる前に、情報開示の基本方針を考えておくことが重要です。

目次

非財務情報の開示とは?注目される背景

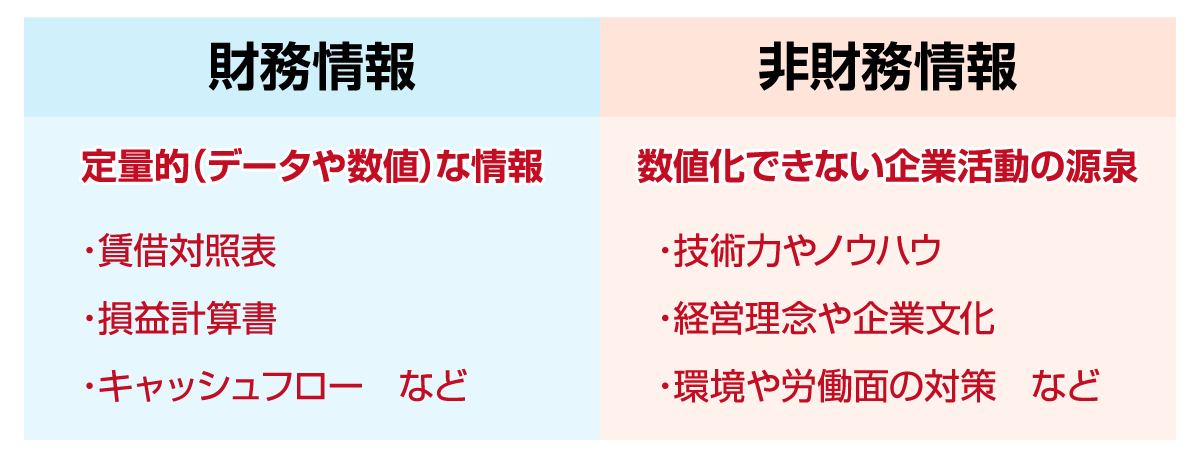

売上や純利益をはじめ、データや数値で表せる定量的な情報は「財務情報」と呼ばれます。一方で、数値化が難しいものは「非財務情報」と呼ばれており、例としては技術力やノウハウ、経営理念、企業文化などがあります。

非財務情報は決算書に載らない情報ですが、近年では開示を求める声が世界的に強まっています。なぜ注目されているのか、まずは背景を確認していきましょう。

従来の経営手法では持続的な成長が難しくなった

新たな技術やイノベーション、ニーズの多様化などにより、現代ビジネスは環境変化のスピードが増しています。また、情報漏えいや炎上といった新たなリスクも増えたため、利益のみを追求する経営手法では競争力の維持が難しくなっています。

業種や業態によっては、地球温暖化や生態系の減少なども深刻な問題でしょう。例えば農業や漁業では、自然の豊かさが生産量や売上に直結します。

決算書に記載された財務情報を改善するだけでは、これらの問題には対処できません。企業が持続的な成長を遂げるには、さまざまな分野で非財務情報のマネジメントが求められています。

SDGsやESG投資の考え方が世界的に広まった

近年注目される「SDGs(持続可能な開発目標)」や「ESG投資」も、非財務情報の重要性が高まっている一因です。

2015年の国連サミットでSDGsが採択されて以来、世界では環境や社会への意識が高まりました。国内にもその意識は広がっており、コストをかけて地域活性化に取り組む企業や、SDGsに配慮した商品を展開する企業などが見られます。

この流れを受けて、2015年頃からはESG投資の規模も拡大しています。ESG投資とは、「環境・社会・ガバナンス」の観点から投資先を選ぶ手法であり、GSIA(世界持続的投資連合)によると日本のESG投資残高は2018年時点で2兆ドルを超えています。

| 日本 | 米国 | 欧州 | |

| 2016年の投資残高 | 4,740億ドル | 8兆7,230億ドル | 12兆400億ドル |

| 2018年の投資残高 | 2兆1,800億ドル | 11兆9,950億ドル | 14兆750億ドル |

| 2020年の投資残高 | 2兆8,740億ドル | 17兆810億ドル | 12兆170億ドル |

(参考:ニッセイ基礎研究所「ESG投資の近年の進展」)

SDGsやESG投資が広まったことで、世の中の消費行動や投資活動は徐々に変化しており、非財務情報に目を向けるステークホルダーが増えてきました。

非財務情報の開示規制はどうなっている?日本・米国・欧州の動向

非財務情報に関する世界の潮流としては、「IFRS(国際会計基準)財団」の動向が注目されています。IFRS財団は2021年に設立した「ISSB(国際サステナビリティ基準審議会)」を通して、グローバルな基準の整備を進めているためです。

ただし、情報開示については各地域の事情も係ることから、国によって動向が異なります。以下では日本・米国・欧州に分けて、各国がどのように制度を整えているのか見ていきましょう。

日本ではSSBJや金融庁が開示基準や府令の整備を進める

日本では非財務情報の開示基準を整備する機関として、2022年7月にSSBJ(日本サステナビリティ基準委員会)が設立されました。SSBJは以下を目的にしており、すでにさまざまな枠組が検討されています。

- 国内に向けた非財務情報の開示基準を開発

- 国際的な非財務情報の開示基準を開発

また、金融庁も関連する府令の見直しを進めており、2023年1月には有価証券報告書などの記載ルールが改正されました。今後はサステナビリティ情報の欄が新たに設けられ、人的資本やコーポレートガバナンスに関する情報開示も拡充される予定です(※2023年3月以後の事業年度から)。

米国はSEC登録企業を対象に、気候変動の情報開示を義務化へ

米国ではSEC(米国証券取引委員会)を中心に、開示制度の拡充が進められています。同機関は2020年に情報開示の規則を見直し、企業に対して以下の点を要求しました。

- 人的資本に関する説明

- 事業活動で重視する人的資本の施策

- 上記の施策に関する目標

また、2023年4月からは同機関の登録企業(※米国外も含む)に対して、気候変動に関する情報開示を義務化する予定です。日本でも大企業の非財務情報開示は義務化されますが、米国は対象企業がより多く、すでに具体的な非財務情報まで整備を進めていることが分かります。

EU域内の全上場企業に対して、ダブルマテリアリティでの情報開示を義務化

欧州のESG投資残高は2016年からほぼ横ばいですが、非財務情報の開示については義務化が進んでいます。例えば、CSRD(欧州企業サステナビリティ報告指令)では中小企業を含む上場企業を対象に、以下の点を義務化する方針が公表されました。

- マネジメントレポート上での情報開示

- 親会社連結ベースを基準とした情報開示(純売上高が一定以上のEU外のグループ企業)

- ダブルマテリアリティ(※)での情報開示

(※)持続可能性による企業への影響と、企業がサステナビリティ事項に及ぼす影響の両面から情報開示をすること。

CSRDはEU域内の上場企業が全て対象に含まれるため、上記が義務化される企業は約5万社となる見込みです。日本の上場企業が数千社であることを考えると、欧州も大規模な施策を進めていることが分かります。

非財務情報の開示で企業に求められること

単に非財務情報を開示するだけでは、ステークホルダーを納得させることはできません。双方にメリットを生み出すには、読み手が内容を十分に理解でき、経営改善につながるフィードバックを受け取れるような開示方法が必要です。

具体的にどのようなポイントが求められるのか、以下で一つずつ見ていきましょう。

1.第三者が容易かつ深く理解できる内容にする

金融庁は非財務情報を開示する指針として、2019年3月に「記述情報の開示に関する原則」を公表しています。以下では2つのセクションに分けて、同原則の要点を紹介します。

記述情報は、財務情報を補完し、投資家による適切な投資判断を可能とする。また、記述情報が開示されることにより、投資家と企業との建設的な対話が促進され、企業の経営の質を高めることができる。このため、記述情報の開示は、企業が持続的に企業価値を向上させる観点からも重要である。

企業は、記述情報及びその開示のこのような機能を踏まえ、充実した開示をすることが期待される。

(引用:金融庁「記述情報の開示に関する原則」)

上記の通り、非財務情報の開示は「投資家との建設的な対話」や「持続的な企業価値の向上」を目的に行うものです。また、投資家とより良い関係を築くために、投資判断をサポートする情報を開示することが求められます。

次に、情報開示の方針やルールに関する金融庁の総評を見ていきましょう。

1-2:優先的に対処すべき事業上及び財務上の課題の開示においては、その内容・対処方針等を経営方針・経営戦略等と関連付けて具体的に記載することが求められている。

1-3:経営上の目標の達成状況を判断するための客観的な指標等(いわゆる KPI)がある場合には、その内容を開示することが求められている。

2-1:記述情報は、投資家が経営者の目線で企業を理解することが可能となるように、取締役会や経営会議における議論を反映することが求められる。

2-2:記述情報の開示については、各企業において、重要性(マテリアリティ)という評価軸を持つことが求められる。

2-3:記述情報は、投資家に対して企業全体を経営者の目線で理解し得る情報を提供するために、適切な区分で開示することが求められる。

2-4:記述情報の開示に当たっては、その意味内容を容易に、より深く理解することができるよう、分かりやすく記載することが期待される。

(引用:金融庁「記述情報の開示に関する原則」)

簡単にまとめると、可能な部分については客観的な指標などを用いて、全体を分かりやすく具体的に記載することが求められています。非財務情報の開示は社内ではなく、あくまでステークホルダーに向けて行うため、第三者が見ても理解できる内容にすることが重要です。

2.指標やグラフ、3段階評価などを積極的に用いる

第三者が理解できる内容とは、具体的にどのような情報開示を指すのでしょうか。以下では金融庁が公表する「記述情報の開示の好事例集(※2021年12月公表)」を参考に、好事例として紹介されている工夫を紹介します。

| 記載項目 | 工夫の例 |

| 現状 | ・CO2排出量などの推移を記載 ・施策の目標や実績をグラフ化 ・リスクマネジメントの体制などを図示 |

| 課題 | ・マテリアリティ特定までのプロセスを図示 ・マイナス要因に合わせてプラス要因も記載する ・セグメントごとのリスクを全て洗い出す |

| 財務情報との関係性 | ・事業や財務への影響を3段階(大中小)で評価 ・事業のリスクや機会を具体的に記載 ・リスクが顕在化したときの影響範囲と金額を記載 |

| 非財務情報のKPIやKGI | ・TCFDの開示情報項目に分けて記載 ・財務シミュレーションの対象期間や範囲、要件を明記 ・第三者が見ても分かりやすい指標を独自に作成 |

情報開示の方向性が定まらない場合は、TCFD(機構関連財務情報開示タスクフォース)などの公的な枠組を参考にする方法も一つの手です。海外や国内の規範に則る形であれば、一般的に重要とされる情報をしっかりと盛り込めます。

また、特殊な業種や業態については、独自の指標を作成することも検討してみましょう。上記の事例では、「女性管理職の比率」や「海外重要ポジションの現地化比率」などの指標が見られました。

目標値・実績値の比較や数年分の推移を記載すれば、独自の指標でも分かりやすく進捗を開示できます。

3.経済産業省の研究会レポートを反映する

経済産業省は2021年6月から、「非財務情報の開示指針研究会」を開催しています。同研究会は開催回によってテーマが異なり、2022年以降は以下のような内容が取りまとめられました。

| 開催日時 | テーマの例 |

| 2022年2月3日(第6回) | ・サステナビリティ関連財務情報の定義と目的 ・マテリアリティ(企業の重要課題) ・情報開示の頻度やチャネル |

| 2022年3月8日(第7回) | ・ISSBのサステナビリティ開示基準プロトタイプへの見解 ・ガイドラインの作成に関する提案 ・業種横断指標や業種別指標の在り方 |

| 2022年5月18日(第8回) | ・米国や英国の最新動向 ・ISSBが公表した草案への見解 ・気候関連の情報開示に関する質問と回答 |

| 2022年6月15日(第9回) | ・ISSBの草案への意見書案 ・統合報告フレームワークの位置づけ ・統合的思考に関する原則の位置づけ |

| 2022年10月20日(第10回) | ・ISSBの草案に関する審議状況 ・情報開示に対する要請の高まり ・サステナビリティ情報に関する課題 |

上記のように、同研究会では海外・国内の時勢に合わせて、情報開示の考え方や開示基準の在り方が見直されています。政府の方針をチェックできるため、中間報告書や意見書も合わせて確認しておきましょう。

非財務情報開示の課題と対策

非財務情報の開示ルールや規範には曖昧な部分もあるため、深刻な課題に直面する企業も多いでしょう。本格的に動き出す前には、よく見られる課題と対策を確認し、リスクマネジメントをすることが重要です。

実際にどのような課題が見られるのか、以下では3つの例と対策を紹介します。

1.非財務情報と企業価値向上の関連性が低い

目的や意義が曖昧なまま取り組むと、開示した非財務情報と企業価値向上の関連性が下がります。KPIなどの改善が企業価値向上につながらない場合は、積極的に情報開示をするメリットが薄れます。

まずは基本方針を明確にする必要があるため、情報開示の主なメリットを押さえましょう。

・ステークホルダー(投資家や消費者など)からの評価が上がる

・フィードバックの活用が経営改善につながる

・ステークホルダーの不安を解消することで、資金調達のハードルが下がる

上記のメリットを全ての関係者が理解すると、情報開示の目的を設定しやすくなります。この目的をベースとして、基本的な方針や方向性を考えましょう。

2.情報開示の範囲を見誤り、ステークホルダーの利益が相反する

ステークホルダーには投資家や消費者の他、従業員や地域住民、サプライヤーなども存在します。積極的な情報開示は透明性を高めますが、全てのステークホルダーの利益になるとは限りません。

もしステークホルダー間の利益が相反するような場合は、改めてターゲットを明確化する必要があります。まずは、重要度や関連度の高いステークホルダーを洗い出し、開示チャネルごとに主要なターゲットを設定しましょう。

その後、各チャネルの開示内容や表現などを見直すと、ステークホルダーに合わせたアプローチを実現しやすくなります。

3.客観的または定量的な測定ができていない

非財務情報の開示では、分かりやすいデータや数値を用いることが基本です。恣意的な内容が多いと抽象度の高い内容になるため、国際的な規範や分かりやすい指標は積極的に使いましょう。

ただし、あくまで「分かりやすい開示」が目的なので、必ずしも指標化する必要はありません。ステークホルダーからの注目を集めるには、独自性のある表現が有効になるケースもあります。

工夫をしても分かりづらい表現になる場合は、「過去・現在・未来」の情報を明確に分けましょう。例えば、「実績や事実」「分析したデータ」「将来の動向予測」のように分けると、第三者から見ても方向性が分かりやすくなります。

非財務情報の開示はステークホルダーを意識する

非財務情報の開示では、後に得られるメリットや効果を踏まえて、基本方針を考えることが重要です。企業によって求められる情報は異なるため、ステークホルダーの存在も強く意識しなければなりません。

基本方針がなかなか定まらない場合は、経済産業省の研究会レポートや好事例などを参考にする方法が有効です。さまざまな資料を活用しながら、自社に合った開示方法を模索していきましょう。

【こんな記事も読まれています】

・【会員限定動画】サプライウェブで実現するマスカスタマイゼーション時代の企業戦略

・製造業における購買・調達業務とは?課題の解決方法も紹介

・ビジネスや技術のトレンドに反応しながら進化を続けるCRMの事例を紹介