近年、世界的に注目されているものに「SASB」があります。日本だけでなくグローバルな視点でサステナビリティが重視されており、今後は投資家が企業を判断する大きなポイントになります。

目次

SASBは機関投資家にとって影響力がある存在であり、その組織が提示する指標であるSASBスタンダードは、企業活動の方針を決める上で参考になるものです。そこで今回は、SASBがどのようなものか解説します。製造業が取り組む必要性などについても触れるため、ぜひ参考にしてみてください。

SASBとは

SASBとは「Sustainability Accounting Standards Board」(サステナビリティ会計基準審議会)の略称であり、「サスビ」「サズビ」などと読みます。2011年サンフランシスコを拠点に設立された非営利団体です。日本でも2020年代に入りこの用語が企業の財務・IR部門で日本でも話題に挙がることが増えています。

機関投資家に対して影響力がある組織

この団体は中長期的な企業の情報開示の質の向上に貢献する事を理念として活動しています。機関投資家の中長期的な視点で意思決定に対するニーズに応えているため、影響力のある機関と言えるでしょう。

創設者は米国の会計専門家であり、ハーバード・ビジネス・スクール(HBS)のESGに関する研究成果を実践するために設立した機関でもあります。この設立者の中には、特に世界的に影響力がある2人の経営者がいます。

・影響力がある2人の経営者 1人目は、米ブラックロックのラリー・フィンク最高経営責任者(CEO)です。この人物は、毎年年初に世界中大企業のトップに送っている「フィンク・レター」において、毎年ESG投資の重要性を訴えており、2020年1月14日のレターでは具体的に「SASB」の情報開示ガイドラインに従った情報開示を各企業に促しました。

2人目は、米ステート・ストリート・グローバル・アドバイザーズ(SSGA)のサイラス・タラポールバラCEOです。この人物は年始の書簡の中で、R-ファクターと呼ばれる独自のESG評価の点数が低いうえ改善計画を作成しない企業に対し、その企業の株主総会において、取締役の選任を反対・保留するという厳しい方針を伝えました。

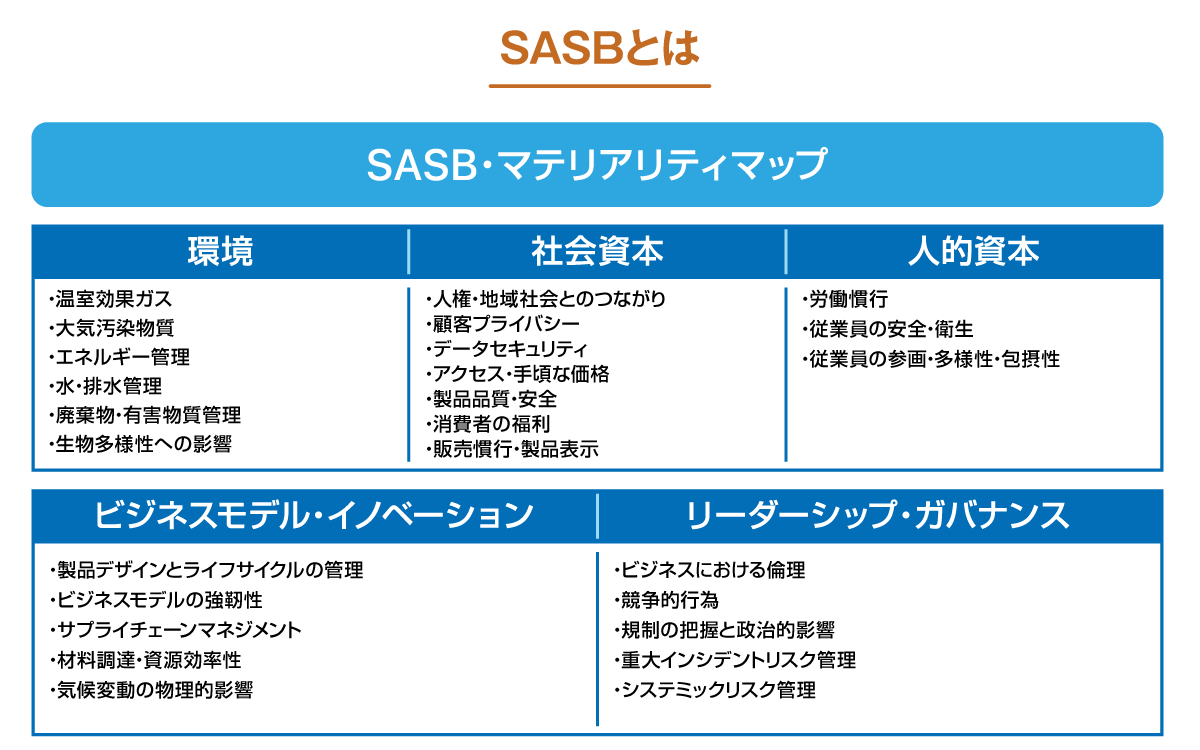

ESG情報の枠組みであるSASBスタンダードを発表した「マテリアリティ(重要性)の概念」というものがあります。全産業を11セクター77業種に分け、それぞれについて5分野26項目のESG課題を割り振る「マテリアリティ・マップ」を公開しました。さらにこれらの各業種の重要事項に対して、定量的な情報開示を求めています。

東京電力ホールディングスは、世界の大企業や投資家を中心に構成されているSASBの「基準助言グループ」にリストされています。名前が示す通り、情報を開示・使用する立場から、基準の改善点などをアドバイスする企業や組織の集まりです。東京電力ホールディングスの担当者は「日本の実情をフィードバックする必要がある」と述べたと日本経済新聞は報じています。

1つの例として、SASB基準では電力会社に「電気事業者による新エネルギー等の利用に関する特別措置法(RPS法)」という法律にかかわる開示を要求します。この法律は、太陽光など新エネルギー源からの電力の利用を義務づけていますが、日本では該当法がすでに廃止されています。2023年3月16日には、資源エネルギー庁がRPS法ホームページの閉鎖について、アナウンスしたところです。

ESG情報とは

ESGとは、環境(Environment)・社会(Social)・ガバナンス(Governance)の頭文字を取って作られた言葉です。環境(Environment)は、二酸化炭素(CO2)排出量の削減に対する企業としての取り組みなどを示します。

他にも、廃水による水質汚染の改善に対する貢献、海洋中のマイクロプラスチックといった環境問題対策に対する対応など、再生可能エネルギーの使用や生物多様性の確保などに対する取り組みを示します。

社会(Social)は、適正な労働条件や男女平等など職場での人権対策に関することです。ダイバーシティ、ワーク・ライフ・バランスに対する制度の導入、不当な児童労働問題の解消に対する取り組み、地域社会への貢献などに対する指標です。

ガバナンス(Governance)は、業績悪化に直結するような不祥事の回避に対する体制の整備、リスク管理のための情報開示や法令順守徹底を定量的に行っていることの指標であり、資本効率に対する意識の高さなどの指標でもあるのです。

「ESG投資」とは「ESGに配慮した企業に対して投資を行うこと」であり、その企業を評価する際にESG情報が用いられます。これらの指標は、企業業績にすぐ反映される訳ではありませんが、長期的に持続的に成長可能であるという事の証明の一つの指標になるでしょう。

製造業におけるE(Environment)領域の喫緊の課題は、気候変動への対応であり、具体的にはカーボンニュートラルの実現のための対応が注目されています。

製造業の多くは、企業活動において多くの温室効果ガスを排出しています。製造工程で発生する温室効果ガスを抑制する取り組み、省エネ化や再生可能エネルギーの活用の促進、クリーンな製品や技術の開発を目指すことにより、カーボンニュートラルの達成に向けて積極的に取り組んでいる企業の評価が高まっています。

無料eBook

-

ESG経営に必要な知識を豊富な図解や事例とともに徹底解説!

ESG経営に必要な知識を豊富な図解や事例とともに徹底解説!ESG経営は企業が中長期的に成長し続けるために欠かせない取り組みとして広く認知されており、世界中で導入が進んでいます。これからの社会で企業が成長し続けるためには、ESG経営に関する理解を深め、早期に取り組むことが重要だと言えるでしょう。本eBookでは、製造業の関係者向けに、ESG経営に取り組むメリットやESG経営に必要な施策などについて解説します。

ESG情報開示に関する世界的な動き

ESG情報の開示は世界的な潮流になっています。2010年以降、ESG投資に対する関心の高まり、それを受けて国際統合報告評議会(IIRC)やサステナビリティ会計基準審議会(SASB)が設立されたことにより、投資家を対象としたESG情報開示のフレームワークが登場しました。

IIRCは組織内のさまざまな事業単位および機能単位と、組織が利用し、影響を与える資本との関係について、組織が能動的に考える「統合思考」に基づく考え方を提唱しています。これは、組織が長期にわたっていかに価値を創造するかを総合的に説明するための枠組みです。

また、SASBは企業が投資家にとって最も重要なサステナビリティ課題を特定、管理、報告することを支援するための基準を策定しました。これは77の産業別に、それぞれ財務的に重要なサステナビリティ開示指標を示してSASBスタンダードとして発表しました。このような流れでESG情報の開示は、投資家向けの開示として重要性を増してきています。

IFRS財団・SEC・EUの動き

IFRS財団、SEC(米国証券委員会)、EUのそれぞれがESG情報公開の草案を公開しています。これによりESG情報の公開は規制化される流れになり、徐々に義務化されるものになってきました。

IFRSは、2022年4月から7月まで公開草案のコメントを募集し、2023年より全般的要求事項・気候関連開示を要求しました。SECは、各企業に気候変動対策の開示を2024年に義務化する動きがあります、EUでもCSRDの企業サステナビリティー報告指令でも2023年よりESRS欧州サステナビリティー報告基準の運用が始まります。

日本のメイン産業である製造業も、この規制への影響は避けられないものになるでしょう。

SASBスタンダードの内容

企業は77の業界の中から該当するものを選択し、そこで求められる項目に対する指標のデータの開示を求められます。製造業であれば、環境に対する取り組みなど定量的に比較可能なものが主な指標データになります。

SASBスタンダードでは、環境・社会資本・人的資本・ビジネスモデルとイノベーション・リーダーシップとガバナンスの5つの項目に分かれており、それぞれが26の課題にひもづけられています。

環境

環境の項目では次の内容が求められています。SASBの中でも持続可能で、環境に配慮した経営を実践しているかどうかを判断する要素であるため、注目度が高い項目でもあります。

- 温室効果ガス排出量に対する対策

- 大気への影響を削減する対策

- 大気への影響を減少させるイノベーションによる製造機器の作成

- エネルギー管理削減、

- 工業排水の水質管理

- 廃棄・有害物質に対する対応

- 生態系への影響を最低限にする対策 など

社会資本

社会資本では、人権と近接するコミュニティとの関係性の向上、顧客プライバシー保護、データセキュリティに対する対策、製品品質と安全性の確保、販売慣行や表示などがあげられます。社会に対して、どのような価値を提供しているのかという視点と、顧客や利害関係者の利益をどう保護しているのかを示す指標で評価されます。

人的資本

人的資本にかかわる分析視点は、労働慣行をどのように行っているか、従業員の健康や安全に対する対応、ダイバーシティ推進などです。これは従業員の男女比や労働時間、労働場所の多様性などが該当します。

ビジネスモデルとイノベーション

次にビジネスモデルとイノベーションの項目については、製品の開発や経営に対する取り組みなどの指標となります。ビジネスの項目では経営にかかわるベーシックなものとなります。

- 製品デザイン・ライフサイクル管理と開発

- ビジネスモデルの柔軟性

- サプライチェーンマネジメントの適正な運用

- 原材料調達の効率性

- 気候変動の物理的影響 など

リーダーシップとガバナンス

リーダーシップとガバナンスでは、下記のような企業が経営をする上で関連する法規制を適切に理解し、対応することが求められます。

- ビジネス倫理

- 正当な競争行為の実施

- 法規制管理で環境規定や品詞管理機などの策定・実施

- リスクマネジメント など

SASBスタンダードをもとに投資家は判断する

製造業などでは新型コロナウイルスの影響でのサプライチェーンマネジメントの見直し再構築、さらに根本的に自社の製品の製造プロセスに対する視点が求められます。また、SASBスタンダードの5つの観点から、投資家は中長期で成長可能であり、リスクにも対応できる企業であるかを判断します。

製造業の例をあげると、トヨタ自動車では製品の安全性、労働慣習、燃費と使用した場合の温室効果ガスの排出量、原材料の使用効率とそのリサイクル、車両生産台数、車両販売台数を公表しています。

製品の安全性についてリスクマネジメントの項目において、本来あるべき理想の姿とそれに対して取り組む姿勢を開示しています。理想の姿としては、品質リスクの共有や地域それぞれのお客様への対応策、有事におけるグローバルな対応体制などをあげ、その現実に対する具体的な取り組みを挙げています。

SASBスタンダードに取り組むメリット

SASBスタンダードは投資家が企業を判断する1つの指標です。そのため、SASBスタンダードにのっとった取り組みがあれば、企業として評価されやすくなるでしょう。ここではSASBスタンダードに取り組むメリットをご紹介します。

企業価値・ブランドの向上

これらの指標に対して企業として取り組むメリットとしては、企業価値・評価の向上が挙げられます。環境や社会に配慮したさまざまな施策を行うことによって、投資家から長期的市場競争力が高いと判断されます。

高い評価を受けるほど、企業は資金調達を行いやすくなるでしょう。また取り組みの姿勢が企業ブランドの向上にもつながり、企業価値の向上なども期待できます。企業のブランディングの向上やブランディング戦略にも活用でき、新たな顧客への訴求も可能になります。

経営リスクの軽減

次に経営リスクの軽減が挙げられます。環境、社会、企業統治の3つの要素は将来大きなリスクになる可能性のあるものです。SASBスタンダードの指標を導入することにより、リスク管理を高度化させられるでしょう。

また、長期的な視点でリスクを捉えて経営方針を立てることを求められるので企業価値を毀損するリスクを排除できると言えます。また、長期的な財源の確保もできます。SASBスタンダードを導入している企業と認知されれば、市場からの資金調達も呼び込みやすくなり、今後のキャッシュフローの安定にもつながります。

投資家に良い印象を与える

財務的に重要な情報を報告することを促すものでもあることから、投資家にとってより良い意思決定ができるようになると期待されます。機関投資家などからの信頼向上による資金調達の難易度が下がる点や、グローバルな評価機関による格付けによって投資指標構成銘柄に組み込まれる可能性が上がり、そのことによる企業ブランドのイメージの向上が挙げられます。

一方、経営リスクにもなりうるSASBスタンダードの指標を適切に管理することにより経営リスクを軽減できるでしょう。コーポレート・ガバナンスを強化することで経営基盤が強まり、労働環境の改善で良質人材の確保・定着につながります。

社会課題との関わりの中で自社のビジネスと向き合うことを求められているため、新たなビジネスやイノベーション創出のチャンスが生まれ、D&I(ダイバーシティ&インクルージョン)を推進することによって多様な人材が活躍できる環境が整備され、新規ビジネスを創出する人材確保の原動力となるでしょう。

SASBスタンダードとGRIスタンダードの違い

SASBとGRIは、公開する情報の対象が違います。SASBは、主に投資家を対象にしてきたのに対してGRIは、市場関係者だけでなくさまざまなステークホルダー(投資家・消費者・市民社会など幅広い層)を対象にしています。

SASBスタンダードの分析の対象は、財務的な影響度が大きい非財務情報としています。一方でGRIスタンダードは、対象を多岐に広げ、経済・環境・社会への影響度が大きい非財務情報を対象にしています。GRIは単体として事業活動を進めることが多く、SASBは積極的に他の団体と合弁や統合を進めて発展してきました。

SASBはさらに、国際統合報告フレームワークを構築した国際統合報告評議会(IIRC)と統合し、Value Reporting Foundation(VRF)を立ち上げました。加えて、国際財務報告基準財団(IFRS)が運営する国際サステナビリティ基準審議会(ISSB)と、2022年に同一組織になりました。今後は、TCFD(気候関連財務情報開示タスクフォース)の活動も吸収することになっています。ますます「SASBスタンダード」の重要性が増していることが分かります。

ESG経営は将来像を設定する経営トップのアプローチで始まる

SASBは、今後も市場におけるデータのリサーチを重視し発展していくことになると考えられます。事実と根拠に基づく基準を発展させていくことで、より実態に即した指標を継続的に提供していくことになるという事は間違いないしょう。

企業側も中小機的な視点や継続可能な経営形態の構築が可能になり、市場の標準的な指標として用いられます。SASBのスタンダードは、業種ごとの特性を反映する特性を有しています。米国中心の視点ではなく、グローバルな視点で反映されているものであるため、今後も各国に広がっていくでしょう。

多くの日本企業もSASBスタンダードを導入してきています。そのことにより日本の実態を世界の企業と比較し市場でより企業像が明確になる点が期待されています。ESG経営は、企業が目指す将来像を設定するという経営トップからのアプローチから始まります。

自社のビジネスの方針とSASBを照らし合わせ、どのように企業活動を行っていけば良いのか考えると良いでしょう。

【こんな記事も読まれています】

・【ウェビナーレポートシリーズ ~第一弾~】企業変革とDXを促すESG経営の核心に迫る。日本の製造業の現在と未来/前編

・製造業における購買・調達業務とは?課題の解決方法も紹介

・ビジネスや技術のトレンドに反応しながら進化を続けるCRMの事例を紹介